Dat is de meest opvallende uitspraak die Michaël Van Droogenbroeck (VRT) en Ewald Pironet (Knack) doen in “Investeren in de tweede helft van je leven”, hun nieuwste boek over economische feiten die u helpt om uw geld juist te investeren. Maar wat betekent deze uitspraak precies en klopt het dan dat een spaarboekje niets meer opbrengt?

De betekenis van deze stelling is zeer simpel: als je 10 jaar geleden 100 euro op je spaarboekje hebt gezet dan is dat vandaag nog maar 87 euro waard, ook al staat er nog steeds 100 euro op je spaarrekening. Dat komt omdat alles steeds duurder wordt, met andere woorden als je vandaag naar de supermarkt gaat en 100 euro uitgeeft dan zal je volgend jaar met diezelfde 100 euro minder producten kunnen aankopen. De officiële term voor deze stijging is inflatie.

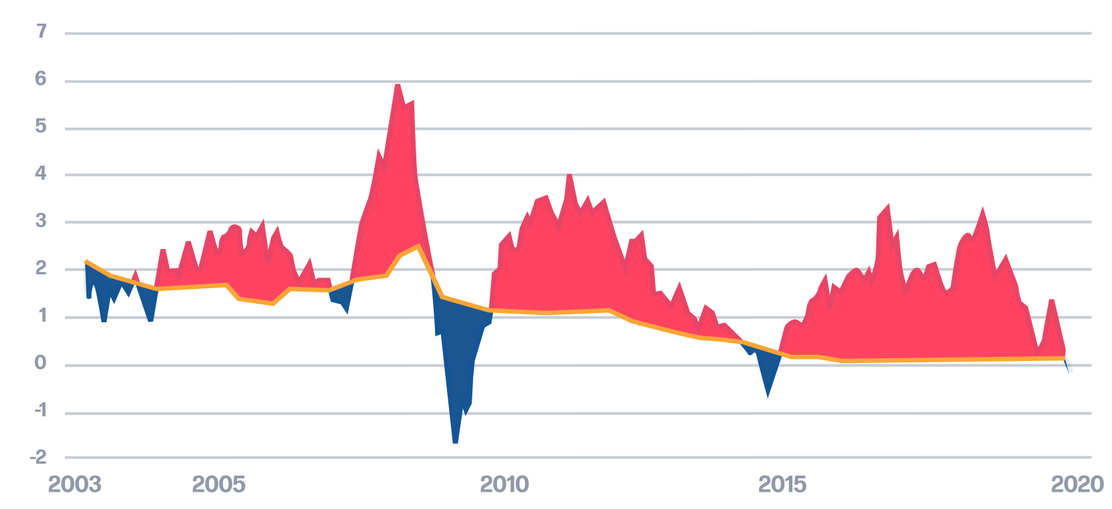

Hoe werkt het precies?

Van Droogenbroeck en Pironet baseren zich op de grafiek van de Nationale Bank van België (NBB). Uit deze cijfers kunnen we afleiden dat er een groot verschil is tussen de rente (oranje lijn) en de inflatie (rood gebied).

Bron: NBB

De inflatie ligt al jaren tussen de 1 en de 2% en dat is veel hoger dan de huidige rente

Koen Cuyvers (KBC) en Wim Matthys (Bpost Bank)

Natuurlijk hebben we hier in België meer dan één bank, maar ze komen allemaal tot dezelfde conclusie: “De rente wordt bepaald door de Europese Unie. Zij hebben beslist dat elke bank minimum 0,11% moet betalen aan iemand met een spaarrekening. Dat zorgt ervoor dat je bij alle banken deze grafiek zult vinden, maar toch brengt die rente voor de spaarder niets op. De inflatie ligt al jaren tussen de 1 en de 2% en dat is veel hoger dan de huidige rente. Het is dus meer dan logisch dat iemand met een spaarrekening verlies maakt op zijn geld naarmate de jaren voorbij gaan.” Dat vertellen zowel Koen Cuyvers, Senior Expert Privaat Bankieren bij KBC als Wim Matthys, Senior Financieel Expert bij Bpost Bank.“

Hoe komen we aan die 13%?

Om te weten hoeveel procent een spaarder exact verliest, maken experts gebruik van een simpele formule: je neemt de rente en trekt daar de inflatie van af, daarna vermenigvuldig je dat resultaat met het aantal jaren dat je het geld op je spaarrekening zal laten staan. Als we deze berekening toepassen op de huidige cijfers van 2020, dan ziet dat er als volgt uit: (0,11 – 1,3) x 10 = -12,89%. Afgerond betekent dat dus een verlies van 13% op 10 jaar tijd.

Waarom dan nog sparen?

Het is zeker niet de eerste keer dat economen aantonen dat je geld zijn waarde verliest op een spaarboekje. Eerder dit jaar zei Pascal Paepen, beursexpert en docent Bank en Beurs aan de Thomas More Hogeschool, al aan het Nieuwsblad dat hij de spaarders niet begrijpt omdat het niets opbrengt. Toch blijven veel mensen beroep doen op het welgekende spaarboekje. “Het is simpelweg veiliger dan dat je het thuis wegstopt in een sok”, vertelt Matthys met een lach. “Mensen weten hoe het spaarboekje werkt en zien het dus als de veiligste optie, zelfs wanneer we hen erop wijzen dat ze op deze manier verlies maken. Daarnaast zitten we met een verouderde bevolking die graag de controle over hun geld behoudt en die het niet zien zitten om nog te gaan beleggen. Al is dat niet het enige probleem, want de kennis over dit soort zaken is hier in België echt wel ondermaats. Mensen hebben wel al eens gehoord van alternatieven zoals aandelen en obligaties maar een groot aantal weet niet wat dat juist betekent of wat de voor- en nadelen zijn van zo’n investering.”

Het is simpelweg veiliger dan dat je het thuis wegstopt in een sok

Wim Matthys (Bpost Bank)

Conclusie

Het klopt dat je 13% van je geld verliest wanneer je het 10 jaar lang op je spaarrekening laat staan, maar dat wilt niet zeggen dat er geld van je rekening verdwijnt. Het gaat om een verlies in koopkracht omdat de inflatie stijgt.